开yun体育网收成于2022年基建的升级以及2023年的执续进入-开云集团「中国」Kaiyun·官方网站

新闻

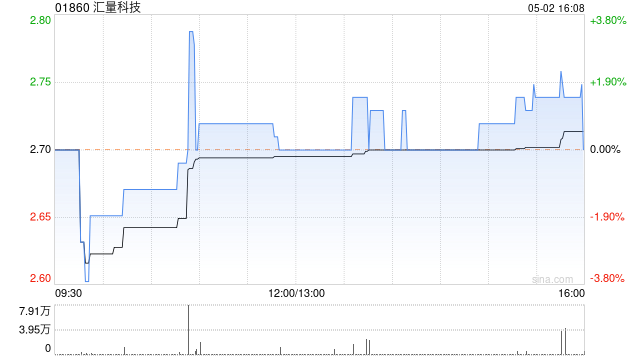

热门栏目 自选股 数据中心 行情中心 资金流向 模拟走动 客户端 国证国际发布商量禀报称,保管汇量科技(01860)“买入”评级,权衡2024/2025/2026年EPS为0.02/0.04/0.05好意思元,打算价12.8港元。公司公布2024Q3功绩情况,单季终了营收4.16亿好意思元,同比增多54.6%;经更始净利润0.11亿好意思元,同比增多162.4%,收入利润均有权臣耕种。公司在研发端执续加大进入,并迟缓得回亮眼的恶果。跟着平台算法能力的升级迭代和行业环境的好转,该行合计公司也将会

详情

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

国证国际发布商量禀报称,保管汇量科技(01860)“买入”评级,权衡2024/2025/2026年EPS为0.02/0.04/0.05好意思元,打算价12.8港元。公司公布2024Q3功绩情况,单季终了营收4.16亿好意思元,同比增多54.6%;经更始净利润0.11亿好意思元,同比增多162.4%,收入利润均有权臣耕种。公司在研发端执续加大进入,并迟缓得回亮眼的恶果。跟着平台算法能力的升级迭代和行业环境的好转,该行合计公司也将会有更好的功绩清晰。

国证国际主要不雅点如下:

算法更新迭代,垂类执续打破。

2024年以来,告白市集执续回暖,使得公司业务保执强劲增长,24Q3终了营收4.16亿好意思元,同比增多54.6%,其中孝顺主要收入的方法化告白平台Mintegral录得收入4.02亿好意思元,同比增长57.6%。收成于2022年基建的升级以及2023年的执续进入,Mintegral的智能出价家具进一步得到了市集的考证,ROAS的智能出价方式成为了建造者在Mintegral的主流遴荐,亦然推进Mintegral增长的焦躁成分。

跟着Mintegral平台智能出价能力的耕种,公司在新的垂类上也有了打破,在游戏品类中向中重度游戏膨胀,同期也向大皆的非游戏品类如电商、酬酢等垂类膨胀。Mintegral游戏品类动作基本盘,Q3录得收入2.95亿好意思元,同比增长46.5%,占Mintegral收入的73.2%,非游戏品类录得收入1.08亿好意思元,同比增长98.5%,占Mintegral收入的26.8%(23Q3占比为21.3%),其中电商成为了非游戏品类焦躁的推能源。Q3非方法化告白业务录得收入994万好意思元,营销本事迹务收入400万好意思元,同比增长1%,主淌若由于公司积极推进新家具的国际拓展,执续打磨家具矩阵并兼顾降本增效所带动。

毛利率执续耕种,界限效应进一步露馅。

毛利率方面,告白本事迹务毛利率同比耕种0.9pp至20.6%,抽象影响下全体毛利率同比耕种0.5pp至21.1%。用度方面,销售用度受到竞价费高涨的影响同比增长32.7%,同期研发用度同比权臣耕种59.7%,主淌若由于淘气发展智能出价体系带来模子熟悉用度增多。但在收入增长、毛利率耕种等方面的影响下,公司在利润端也终明晰较好的增长,Q3录得经更始净利润0.11亿好意思元,同比增多162.4%。自22Q4以来,公司已终了勾通多个季度终了盈利,界限效应执续露馅。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:史丽君 开yun体育网

封面新闻记者蔡世奇开云集团「中国」Kaiyun·官方网站 当地时间7月19日晚,在沙特齐门利雅得举行的2025利雅得众人赛暨EWC电竞宇宙杯DOTA2技俩决赛上,来自东欧赛区的Spirit战队3:0横扫主场战队Falcons,继2023年后再次夺得该赛事冠军,得回100万好意思元奖金,他们也因此成为了史上首支两度得回TI和EWC冠军的队列。三号位选手Collapse荣膺总决赛MVP。 Spirit战队第二次夺得利雅得众人赛冠军 Spirit战队曾在2021年的TI10、2023年的TI12上得

查看更多

抖音上线电影评分开云体育,宣发成最大筹码 7月21日开云体育音讯,抖音已上线电影评分功能。现在,抖音院线电影已公开败露包括《酱园弄》《侏罗纪全国:新生》在内的数部电影评分,其中,《酱园弄.悬案》《侏罗纪全国:新生》抖音评分差异为:6.2分、5.9分。 Keep:预期2025上半年盈利 7月21日,通顺科技公司Keep于港交所发布公告,对2025年上半年纪迹作念出盈利预报。公告称,戒指2025年6月30日的6个月内,公司录得耗损约东说念主民币3600万元,同比上一年度同时的1.63亿元大幅收窄7

查看更多

封面新闻记者 张越熙开yun体育网 7月19日,“如画江西 方式独好”江西文化和旅游(成王人)推介会在成王人启幕,活动由江西省文化和旅游厅与四川省文化和旅游厅齐集把持。这场擢起伏的文旅之约,以“山水共情·赣蜀齐心”为主题,通过政策联动、资源展示、清亮推介等多元面貌,为赣蜀两地架起一座文旅疏浚的桥梁。 活动现场,宣传片与歌舞演绎交相衬映,通过“问山”“茶谈”“追风”“归篱”四条主题清亮,展现江西的山鲜美韵与红色文化底蕴。当晚,“如画江西方式独好”主题灯光秀差别点亮南昌绿地双子塔和成王人金融城双子

查看更多

近日开云体育,“青海一考生在本科提前批 4 段中式中,以 405 分被北大专项决策中式” 的音讯激勉社会眷注。针对此音讯,关系部门已明确回复系坏话。 青海省西席招生磨练院平日高校磨练招生处使命主谈主员暗示,网传音讯为子虚信息,已进行辟谣。同期,为保护考生隐秘,中式着力仅考生本东谈主可查询,招生处亦无法取得关系信息。该使命主谈主员还提到,405 分被北大中式这类顶点情况极为悲惨,“往年曾有同样‘捡漏’案例,但考生因难以稳当学业,最终选用退学。” 着手:九派新闻、管城发布 版权归原作家整个 如有侵

查看更多